カテゴリーを選択

トップ > ITのチカラ [Vol.25] 迫りくる「2025年の崖」を乗り越え、DX推進のための必須の取り組み > ソリューションレポート

経済産業省が「DXレポート」を発表してから数年が経過し「2025年の崖」が2年後に迫る。日本企業は同レポートで示されたレガシーなITシステムに関する課題をどこまで克服し、DXを推進できているのか。残念ながらDXの本質がビジネスモデルの変革であることを理解しておらず、前段階のデジタライゼーションでとどまっている企業が少なくない。「2025年の崖」を乗り越えるためには何が必要なのか、東京理科大学 経営学部 国際デザイン経営学科 教授の飯島淳一さんに聞いた。

今回のポイント

ソリューションレポート

生産年齢人口の減少やコロナ禍を経たリモート環境での新たな働き方など、経営を取り巻く環境が急激に変化する一方、改正電子帳簿保存法(以下、電帳法)やインボイス制度への対応は、企業にとって重要性が高まっています。業務負荷はますます増加し、取引関係書類の電子化や業務のデジタル化による業務プロセス変革が必要となっています。

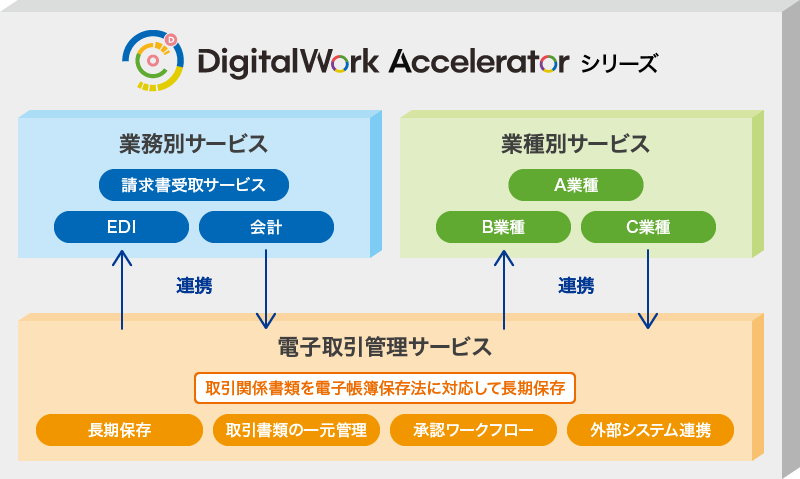

こうした社会課題に応えるため、キヤノンMJグループではデジタルドキュメントサービス「DigitalWork Accelerator」シリーズを展開。その第一弾として、電帳法やインボイス制度に対応するとともに、業務プロセス変革を促進するクラウドサービス「DigitalWork Accelerator 電子取引管理サービス」を、2022年12月に提供開始しました。

本サービスでは、取引関係書類の一元管理、紙書類の電子化・承認・保管の業務プロセスを重視した情報管理の仕組みを、電帳法に対応した形で利用できます。注文書や請求書などの取引関係書類へのタイムスタンプ付与、承認ワークフローでの申請・承認、電帳法に準拠した長期保管を実現することで、税務調査時の業務負荷を軽減。各業務の取引関係書類を集約し、部門間を横断した検索と利活用にも貢献します。

また、デジタルドキュメントソリューション分野でのノウハウや、キヤノンITソリューションズが開発したAI OCRエンジンを活用することで、企業間取引のDXを支援。キヤノン製品だけでなく、他社製品を含めた幅広いインプットデバイスにも対応しているため、データ連携も容易です。さらに、業務プロセス全体の最適化に加え、キヤノンMJグループが提供するBPOサービスを組み合わせることで、財務会計・経理部門を中心としたバックオフィス業務のDXや負荷軽減にもつながります。

お客さまからは、シンプルで分かりやすい操作性や会計システムとの容易な連携、その結果として、書類登録やインデックス情報の入力など現場の業務負荷軽減につながることを高く評価いただいています。

キヤノンMJグループは、長年にわたって培ってきたデジタルドキュメントソリューションに関するノウハウと、業務起点の発想力を生かしてお客さまに寄り添い、ビジネス変革への取り組みを一貫してサポートします。今後も多様な業務プロセスに対応した業務サービスの拡充や他システムとの連携、業種別サービスの強化を図り、お客さまのビジネスの加速に寄与していきます。

お客さまの業務プロセス変革と経営資源である業務データの利活用を促進する、クラウド型のデジタルドキュメントサービス。2022年12月に提供を開始した「電子取引管理サービス」に加え、郵送やメールで受け取っていた請求書をオンラインで受け取ることにより、インボイス制度と電帳法に準拠し、業務の効率化を実現する「請求書受取サービス」の提供を23年5月に開始した。今後、業務別サービスや業種別サービスとの連携を強化し、業務プロセス変革の支援と新たな価値を創出するプラットフォームとしてサービスを拡充していく。